|

成本管理是企业管理的一个重要组成部分,它要求系统而全面、科学和合理,它对于促进增产节支、加强经济核算,改进企业管理,提高企业整体管理水平具有重大意义。

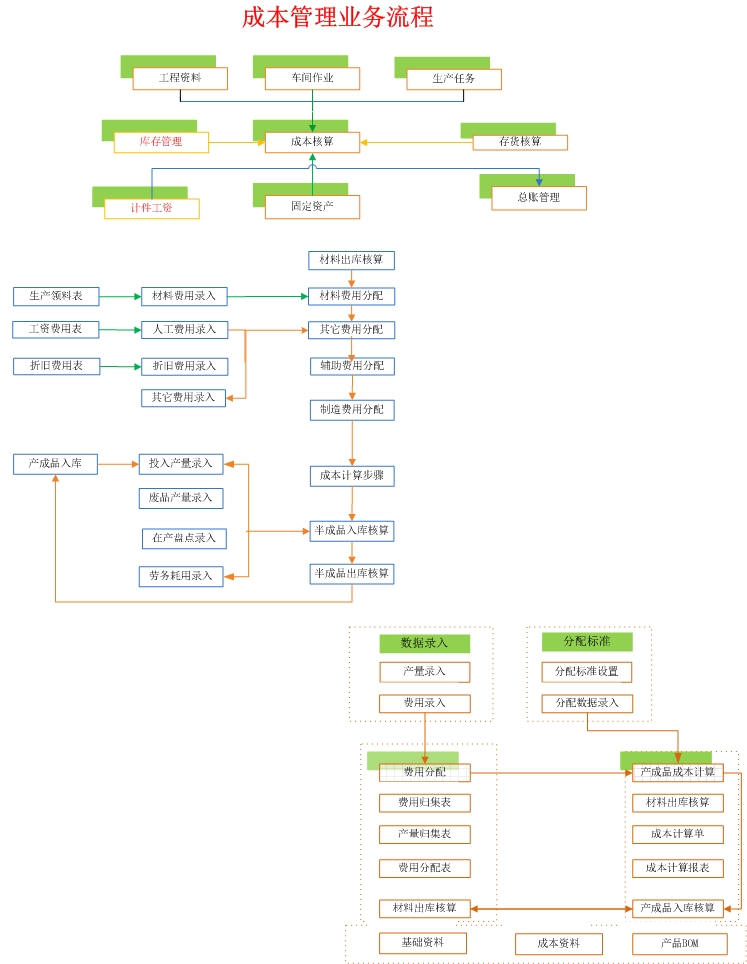

1. 提供成本对象与物料的对应关系,在成本对象中体现成本计算方法

2. 提供要素费用归集,及要素费用与成本项目的对应关系,明确费用的来龙去脉,使得产品成本结构清晰

3. 充分体现“费用对象化”的成本核算思想,提供成本对象、部门等多层次费用归集范畴及费用分配范畴。

4. 提供成本对象、成本对象组、劳务、成本项目、要素费用等成本核算资料的定义

5. 材料费用在部门内已投产的成本对象之间进行数量、金额分配;

6. 人工、折旧及其它要素费用在部门已投产的成本对象之间进行金额分配;

7. 辅助生产部门归集的费用按代数分配法将劳务数量、金额分配至基本生产部门,再分配至已投产的成本对象;

8. 对各要素费用转入的制造费用专门处理。

9. 可录入部门间共耗费用,并可在单据上指定要素费用、成本项目、以及部门间费用分配时采用的分配标准;

10. 系统提供多种部门间费用分配标准,用户也可以自定义部门间费用分配标准;

11. 部门间共耗费用费用提供手工分配、自动分配以及向导分配等多种分配方式;

12. 部门间费用单据与分配后各明细单据实现无缝连接。

13. 对修复废品耗用的材料、人工、折旧及其它要素费用在部门内可修复废品产量的成本对象间进行分配;

14. 对各要素费用转入的修复废品耗用的制造费用在部门内有可修复废品产量的成本对象之间进行分配处理;

15. 在成本计算过程中系统自动核算可修复废品和不可修复废品损失,并进行相应的废品相关数据合法性检查;

成本是体现企业生产经营管理水平高低的一个综合指标。不能仅局限于生产耗费活动,应扩展到产品设计、工艺安排、设备利用、原材料采购、人力分配等产品生产、技术、销售、储备和经营等各个领域。参与成本管理的人员也不能仅仅是专职成本管理人员,应包括各部门的生产和经营管理人员,并要发动广大职工群众,调整全体员工的积极性,实行全面成本管理,才能最大限度地挖掘企业降低成本的潜力,提高企业整体成本管理水平。

主要功能

|